目次

変動損益計算書とは

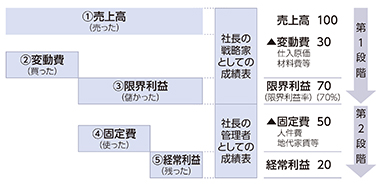

変動損益計算書とは変動費(売上に伴って増加するもの)と固定費(毎月一定額かかるもの)に分けた指標です。(管理会計)

損益計算書でも変動費(売上原価)と固定費(販管費等)に分けられていますが従業員の固定の給与なども原価に含まれているため、売上原価でも売上に伴って増加するものは明確には把握することができません。(財務会計)

売上

変動費(売上高に応じて変動)

限界利益

固定費(売上高に関わらず固定)

経常利益

財務会計と管理関係の違い

管理会計では変動損益計算書などを内部関係者に成果をわかりやすく報告する資料です。財務会計では通常の損益計算書を企業の成績として把握し利害関係者(銀行など)に示す資料です。外部に報告するものは一定のフォーマットで問題ないですが内部に報告するものは経営内容が明確にわかるようにしてあげる必要があります。

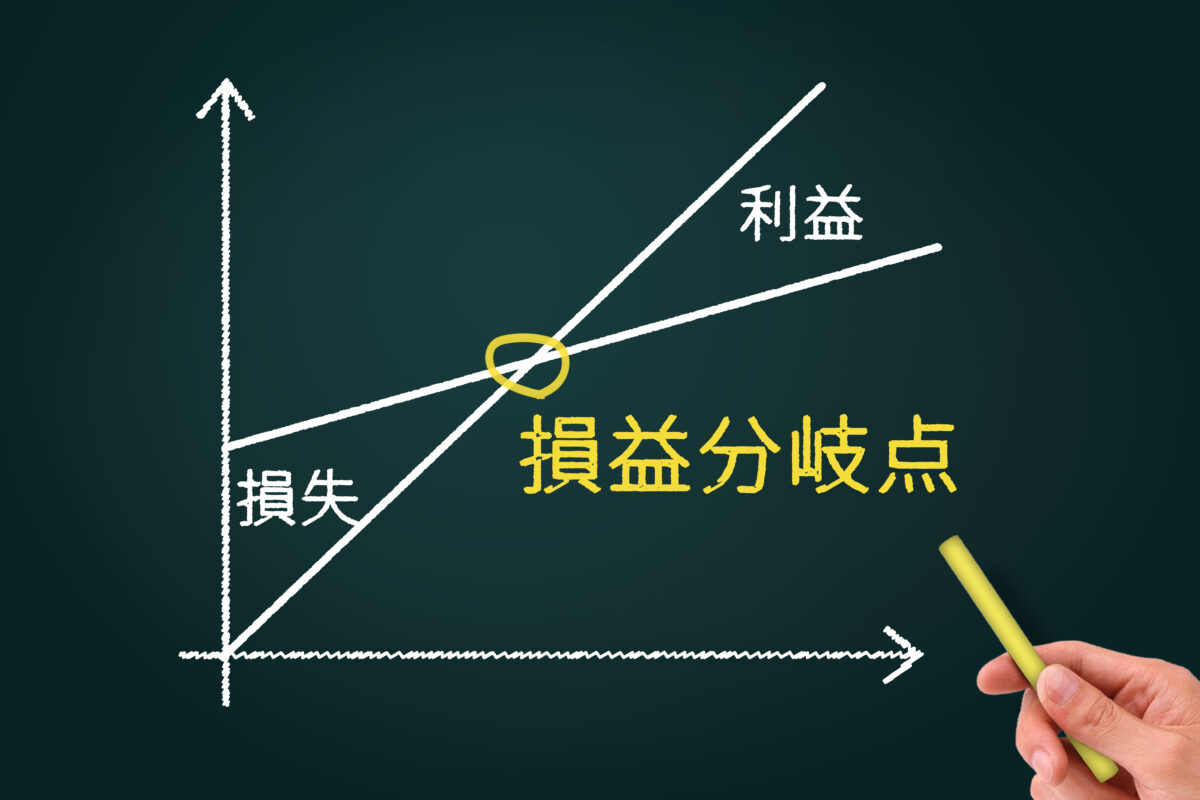

変動損益計算書の重要性

端的に伝えるのであれば儲かった範囲内で固定費を使ったら黒字。

儲かった以上に固定費を使ったら赤字ということになります。

これを毎月確認すれば、会計が意識のなかに常駐化するようになり、目標達成のための「道しるべ」を得ることができます。

最後に

経営者の中には試算表は税金計算するために必要という考えを持っている方がいます。答えはノーです。我々税理士は顧問先の財布の中身を見させてもらっています。だからこそ、伝えなければいけないことがあると考えています。変動損益計算書を作って、会社の経営状況を細分化してみませんか?