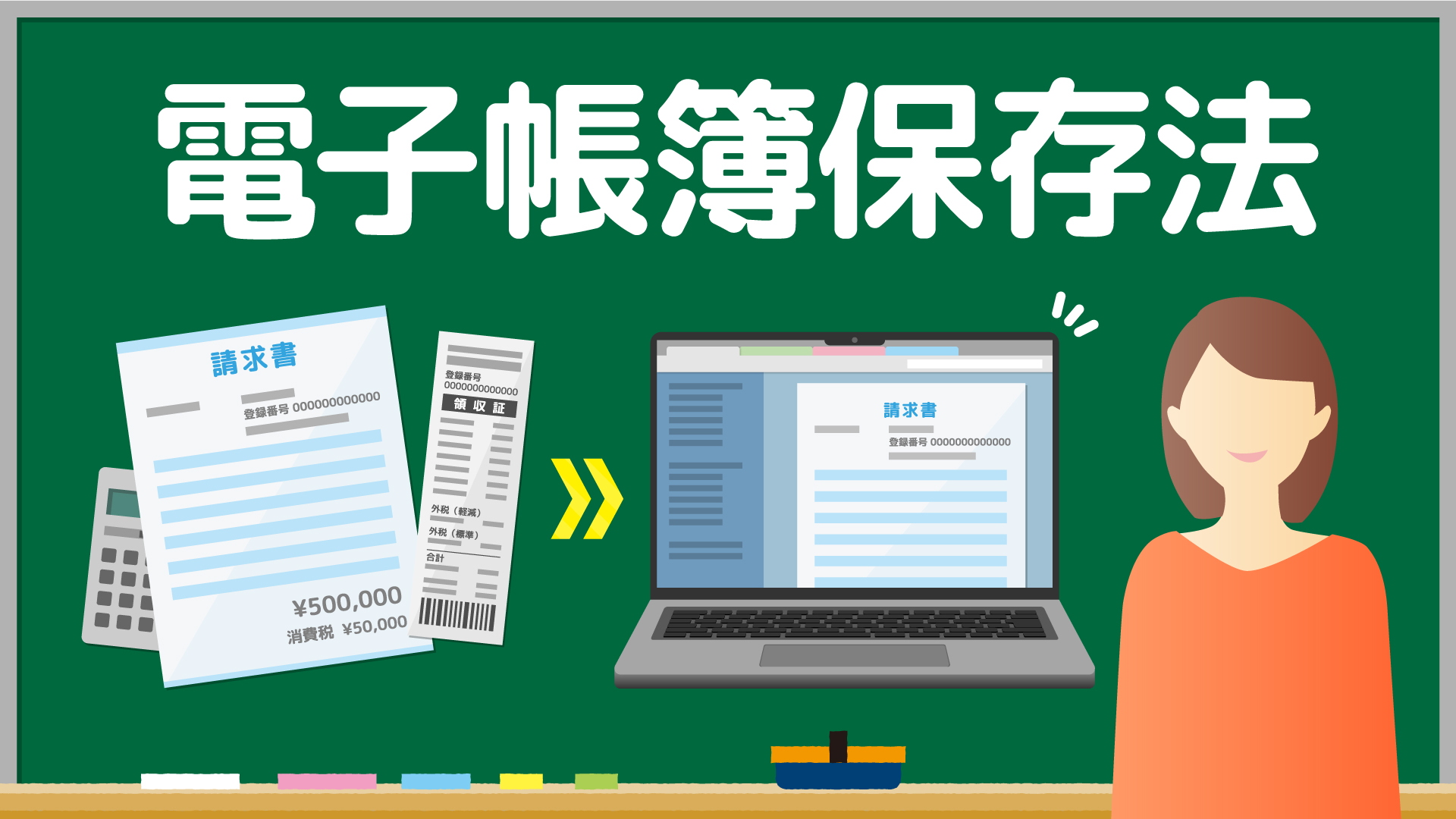

電子帳簿保存法とは

電子帳簿保存法とは、国税関係(法人税法や所得税法など)の帳簿や書類を電子データで保存するときの取扱いなどを定めた法律です。「国税関係の帳簿」とは、仕訳帳や総勘定元帳などの帳簿を指し、「国税関係の書類」とは、決算関係書類(損益計算書、貸借対照表)や請求書、領収書などのことを指します。各データの電子保存は、電子帳簿保存法上の要件を満たす方法で行わなければなりません。

今回ポイントとなるのは2024年(令和6年)1月1日以降、「電子取引のデータ保存」が完全義務化となることです。

電子帳簿保存法の対象者

電子帳簿保存法の適用対象はすべての事業者です。(法人及び個人事業主)

ただし、売上規模や猶予措置の対象となる者によって、取り扱いが異なるので簡単に説明します。

基準期間(2年前)の売上高が5,000万円以下の事業者

電子で届いた書類は電子で保管することは絶対です。

ただし、検索要件を満たす必要がなく、

- 事務処理規定を作成する。

- モニターやプリンターを備えつけ、税務職員に指定されたデータを速やかに出力できる。

- 税務職員からのデータの提示・提出の要求があった場合に電子取引データのダウンロード等に応じることができる。

上記の1~3のすべての要件を満たせば、原則的なルールに従って保存できているとされています。

猶予措置の適用対象者

電子で届いた書類は電子で保管することは必要です。

システム等の設備が間に合わない、電子取引データの保存の環境が整っていない、人手不足、資金繰り等の特段の事情があると認められる場合は、電子取引データをプリントアウトした書面を税務調査等の際に提示提出することができるようにし、かつ電子取引データのダウンロードの求めに応じることができれば猶予措置の適用を受けられます。

ただし、特段の事情が認められるかは不明であるため、できる範囲でやっておく必要はあります。

上記以外の事業者(基準期間(2年前)の売上高が5,000万円超の事業者)

電子で届いた書類は電子で保管することは絶対です。

改ざん防止や検索機能を搭載したシステムを導入できる場合はシステム導入で解決できますが、システムを導入することができない事業者は

- 事務処理規定を定める。

- モニターやプリンターを備えつけ、税務職員に指定されたデータを速やかに出力できる。

- 取引等の「日付・金額・取引先」で検索することができる。

- 日付または金額について範囲を指定した検索ができる。

- 日付・金額・取引先のうち2つ以上の任意項目を組み合わせて検索できる。

以上の1~5のすべての要件を満たす必要があります。

※3ができなかった場合は電子取引データをプリントアウトした書面を日付及び取引先ごとに整理された状態で提示・提出することができるようにしており、かつ税務職員が電子取引データのダウンロードの求めがあった場合に求めに応じることができる場合は原則的なルールにしたがって保存できているとされています。

バックアップの実施 ※結構重要です。

データのバックアップは重要事項です。どんなにきれいにデータを保存していても消えてしまったら意味がありません。ただし、中小企業のほとんどがパソコンなどのデータのバックアップをしていません。

令和6年1月1日からは特にバックアップを定期的にするかクラウドの活用を検討する必要があると考えられます。

まとめ

電子で届いた書類は電子で保管は鉄則です。データで保管して検索できれば、生産性は確実にあがります。お国に言われるからするのではなく、自社の生産性をあげるためにデータおよび紙の電子化に取り組み必要があるかと考えられます。

TKCシステムでは電子帳簿保存法の要件を満たし、かつ証憑保存機能やAI読取機能があります。

自社の生産性をあげるためにもシステムの変更を検討してみてはいかがでしょうか。

生産性を向上したい法人は当事務所まで相談してください。