広島県府中町で開業している税理士のやまさきです。

「所得税が高い」とお悩みの皆様。まずは小規模企業共済を検討してみてはいかがでしょうか。

本日は小規模企業共済について説明します。

小規模企業共済とは何か?

小規模企業共済の概要

小規模企業共済とは、国の機関である中小機構が運営しており、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。

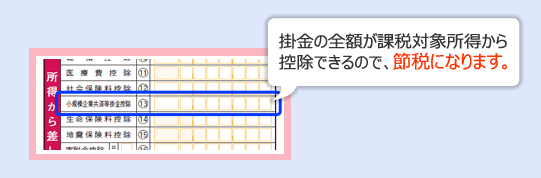

現在、全国で約159万人*の方が加入されています。掛金は全額を所得控除できるので、高い節税効果があります。将来に備えつつ、契約者の方がさまざまなメリットを受けられる、今日からおトクな制度です。

*2022年3月現在

小規模企業共済の特徴

小規模企業共済の掛金は、月額1,000円~最高70,000円の範囲内(500円単位)で自由に設定できます。

掛金は税法上、全額を小規模企業共済等掛金控除として、課税対象となる所得から控除できます。また、1年以内の前納掛金も同様に控除できます。

なお、掛金は、共済契約者ご自身の収入の中から納付していただきますので、事業上の損金または必要経費には算入できません。

小規模共済の加入資格

小規模企業共済には、個人事業の事業主とその共同経営者の方、また、小規模企業を経営している会社等の役員の方が加入できます。ここでは加入要件の一例を説明します。

①個人事業主

- 常時使用する従業員の数が要件を満たしている方。

※製造業等20人以下小売業等5人以下 - 税務署に開業届を届け出て、事業所得を得ていることにより確定申告をしている方。

- 会社との間で雇用関係が生じていない方(給与所得を得ていない)。

- 固定給に近い報酬を得ておらず完全歩合制である方。

- 社会通念上、事業者(個人事業主)と認められる方(事務所を有している、常時事業に従事している等)。

②会社役員等

- 常時使用する従業員の数が要件を満たしている方。

※製造業等20人以下小売業等5人以下 - 役員登記し、事業に従事されている方。

③共同経営者

- 個人事業主が常時使用する従業員の数が要件を満たしている。

※製造業等20人以下小売業等5人以下 - 個人事業主が税務署に開業届を届け出て、事業所得を得ていることにより確定申告をしている。

- 主な事業について、事業の重要な業務執行の決定に関与している(共同経営契約書を事業主と締結していること) 、または事業に必要な資金を提供している。

- 事業主の事業に従事し、個人事業主から業務執行に対する報酬を受けている。

次のような方は加入することができませんのでご注意を

- 事業を兼業している給与所得者(法人または個人事業主と常時雇用関係にある方)、サラリーマン(例:アパート経営の事業をしているサラリーマン)

- 会社等の役員とみなされる方(相談役、顧問その他実質的な経営者)であっても、商業登記簿謄本に役員登記されていない方

- 独立行政法人勤労者退職金共済機構が運営する「中小企業退職金共済制度」「建設業退職金共済制度」「清酒製造業退職金共済制度」「林業退職金共済制度」(以下、中退共等)の被共済者

- 生命保険外務員

- 配偶者等の専業従事者・従業員(ただし、共同経営者の要件をすべて満たせば、「個人事業主の共同経営者」として加入できます)

- 小規模企業者に該当する個人事業主であるほかに、小規模企業者に該当しない事業の兼業や役員をしている方

- 学業を本業とする全日制高校生等

小規模企業共済のメリット

所得控除を活用した節税効果

月々の掛金は1,000~70,000円まで500円単位で自由に設定が可能で、加入後も増額・減額できます。確定申告の際は、その全額を課税対象所得から控除できるため、高い節税効果があります。

退職時等に一括で受け取った場合は退職金扱い

共済金は、退職・廃業時に受け取り可能。満期や満額はありません。共済金の受け取り方は「一括」「分割」「一括と分割の併用」が可能です。一括受取りの場合は退職所得扱いに、分割受取りの場合は、公的年金等の雑所得扱いとなり、税制メリットもあります。

もしもの時の貸付制度

さまざまな貸付制度がありますが、今回は一般貸付制度について説明します。

迅速に事業資金等を借入できる制度です。

一般貸付制度の借入資格要件

- 加入後、貸付資格判定時(4月末日および10月末日)までに、12か月以上の掛金を納付していること。

ただし、前納掛金は含みません。 - 納付した掛金から算定した貸付限度額が、貸付資格判定時において10万円以上に達していること。

一般貸付制度の借入条件

| 申込受付期間 | 随時受付 | |

|---|---|---|

| 借入の限度額 | 掛金の範囲内(掛金納付月数により掛金の7~9割)で、10万円以上2,000万円以内(5万円単位)で借入れをすることができます。(※2) 借入の限度額は、算定基準日における掛金残高と掛金の納付月数に応じて、年に2回(4月・10月)設定されます。 | |

| 借入金の使途 | 事業に必要な運転資金、その他事業に関連する資金、または生活資金 | |

| 借入期間 | 100万円以下 | 6か月/12か月 |

| 105万円~300万円 | 6か月/12か月/24か月 | |

| 305万円~500万円 | 6か月/12か月/24か月/36か月 | |

| 505万円以上 | 6か月/12か月/24か月/36か月/60か月 | |

| 返済(償還)方法 | 借入期間が6か月または12か月の場合 : 期限一括償還 借入期間が24か月、36か月、60か月の場合 : 6か月毎の元金均等割賦償還(※3) | |

| 利率 | 年1.5% | |

| 担保・保証人 | 不要 | |

| 利息支払方法 *償還方法に応じて右のとおり | 期限一括償還の場合 | 借入時に一括前払い |

| 割賦償還の場合 | 借入時および返済時に6か月分前払い | |

| 延滞利子 | 年 14.6% | |

貸付制度の最新の利率

契約者貸付けの現在の利率は以下のとおりです。なお、利率は金利情勢等を踏まえて設定されます。

契約者貸付けの最新利率表

| 貸付けの種類 | 利率(年利) |

|---|---|

| 一般貸付け | 1.5% |

| 傷病災害時貸付け | 0.9% |

| 創業転業時・新規事業展開等貸付け | 0.9% |

| 福祉対応貸付け | 0.9% |

| 緊急経営安定貸付け | 0.9% |

| 事業承継貸付け | 0.9% |

| 廃業準備貸付け | 0.9% |

※注意事項

- 借入金の返済が滞ると、年利で14.6%の延滞利子が発生します。

最後に(申し込みについて)

申請書が中小機構に毎月20日(12月は15日、土日祝日の場合は前営業日)に到着すると、翌月にご希望の一括納付額を請求します。

- 年払いの方の一括納付申請例 (年払い月:10月)

・毎年10月に 1年(12か月)分の掛金をまとめて支払っているが、今年の10月は引き落としできなかった。

年内に、1年(12か月)分の掛金を納付したい。

⇒ 年払い月の翌月(11月)は、掛金の請求は行いません。

11月の締切日(20日、土日祝日の場合は前営業日)までに『一括納付申請書』が中小機構に到着すると、12月に、ご希望の一括納付額が振替(引落し)されます。

年内に一括納付したいのであれば、11月20日には一括納付申請書を中小機構に到着しておく必要があります。そのため、余裕をもって検討してみてください。

参考URL:https://www.smrj.go.jp/kyosai/skyosai/index.html

中小機構